新闻

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开首:国投期货

选录

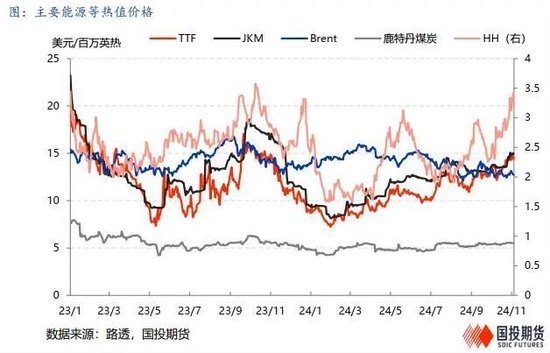

冬季需求驱动落地,各人价钱均偏强运行,但欧洲强推行弱预期和好意思国强预期弱推行的基调或仍未改革。各地取暖需求或在12月安宁插足峰值,欧洲入口增速偏低和去库照旧偏快使得其难以在短期内厚谊降温,偏强运行的时分窗口或长于咱们此前预估的12月需求达峰后铁心。而好意思国商场照旧酿成较高库存,其预期内的LNG投产经过稍许降速,高位运行需要更多本色性的利多落地。

商场焦点

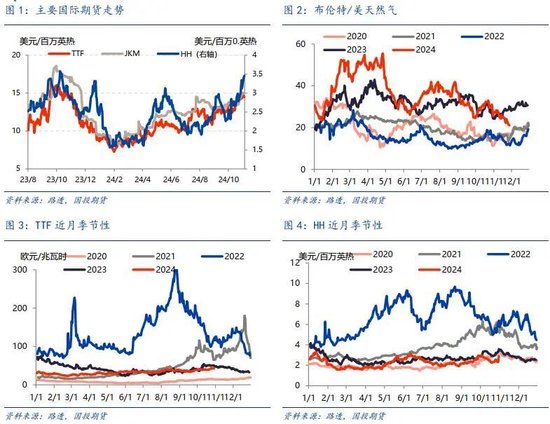

插足11月后此前温顺切温的泰西商场均出现了寒潮,需求端快速回暖对商场起到较为告成的刺激。此前预期的取暖季内偏冷预期速即落地,而好意思国飓风影响出口之下各人LNG商场宽松程度并未改善,且好意思国LNG技俩略有推迟,使得季节性高涨快速完了。关于欧洲商场来说由于亚欧价差未能抓续保抓一个精良景象,LNG资源的吸纳并不睬想,其供给量显耀低于同期之下,库存的快速下跌使得商场朝上弹性较强,且短期宽松可能依赖于速即较大的寒潮铁心。面前来看欧亚商场左近需求峰值,旺季内偏紧基调虽短期不变,但利多的上修空间有限,来岁预期内的LNG供应投放会大大落拓补库时商场压力,仍需柔软供应端走强后商场厚谊降温的节点。

一、加快去库升温商场厚谊,欧洲商场短期培育力度有限复

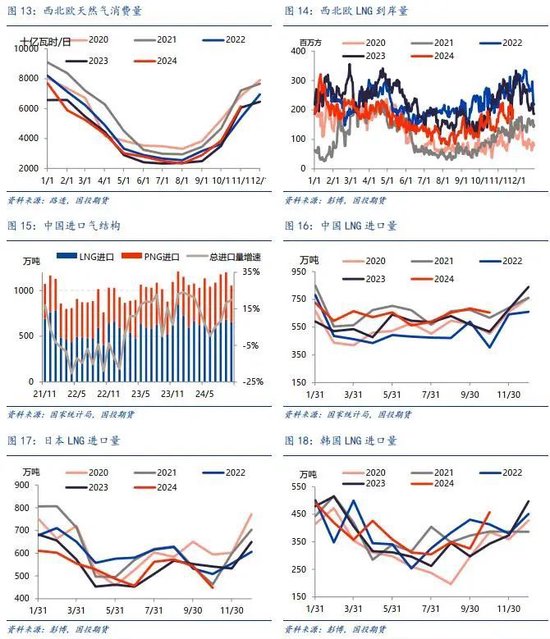

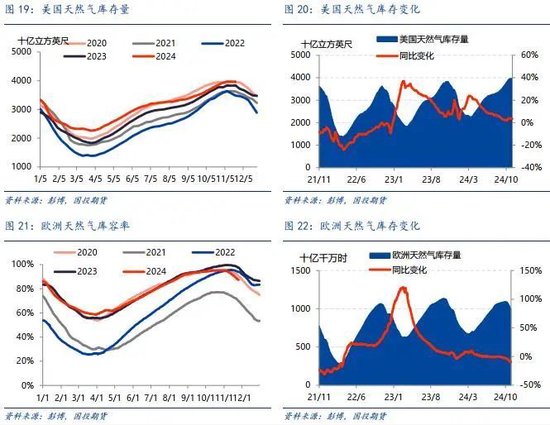

此前咱们预期四季度内温度保管均值水平,因而较此前两年的严重暖冬气温或有所下滑。本年来看,插足四季度初期西北欧的秋季气温并未如客岁一般严重偏暖,城燃耗尽增速显耀转正,其驱动去库的时分为10月末,较畴前两年有所提前。由于鄙人旬降温前西北欧气温并未进一步走强,同期风电偏弱使得电力耗尽出现较显豁增长,辩论11月城燃耗尽较客岁同期增速反而为-5.0%,此前抓续为五年区间内高水平的去库速率驱动有所放缓,12月预期西北欧气温能否如预期保管安适仍待不雅察。11月25日欧洲库容率报得87.39%,较客岁同期减少10.30%,而本年咱们预估或以45%傍边的水平铁心去库,较客岁60%的库容率下跌幅度尚有一定空间,因此短期降温利多初步消化,需求端下一轮施压或将在25年头落地。

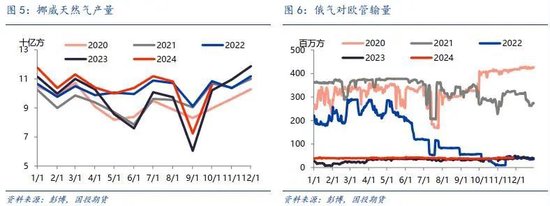

另一方面欧洲商场供给端的取暖就内培育程度相对不足预期,使得相对预期内的需求侧压力导致了基本面的边缘偏紧。本年以来JKM-TTF价差总体为正,同期夏日欧洲累库速率平素使得入口商作风较为保守,咱们看到欧洲LNG入口在各人占比出现了抓续下滑,10月环比略有回升至22.35%,但较客岁同期的30.50%仍显耀偏低。11月欧洲到岸量辩论同比为-26.4%,仍然是导致面前供应量同比增速为-10%的最省略素。尽管俄罗斯在16日晓谕因法律问题住手向奥地利销售自然气,但从乌克兰管说念流量来看,其对欧输气量并未下滑。25年俄气住手过境的可能仍悬而未决,咱们以为在现时已抓续计价供给风险之后,其本色冲击仍需访佛需求侧进一步施压才会对价钱产生显豁股东。冬季内供应环比改善仍需欧洲对亚洲商场溢价走高以引流LNG资源,而现时气温预期仍然中性偏冷,咱们保管严慎偏多不雅点,商场的转向需要需求的峰值回落或入口的大幅回升之类的本色性基本面改善。

二、利多落地有限,北好意思商场上行空间不足

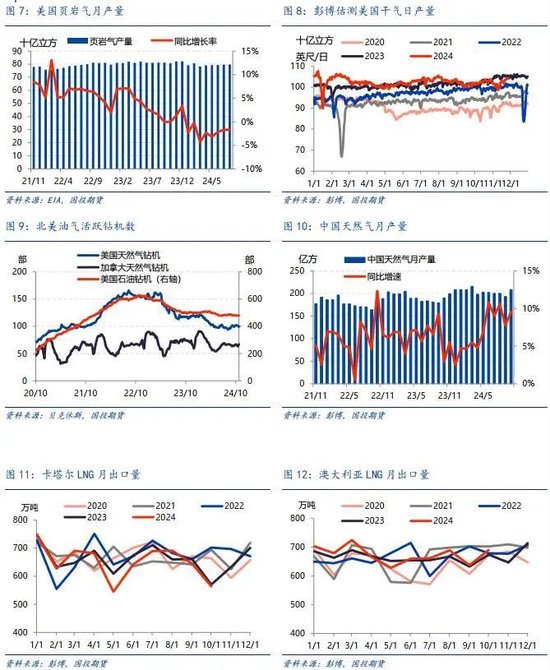

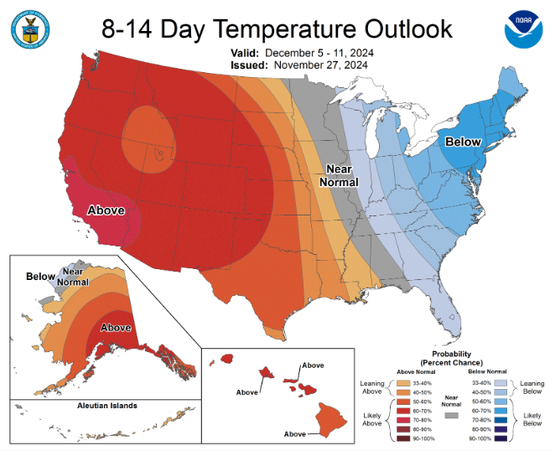

联系于欧洲商场的强推行弱预期,北好意思商场的上行破位则是确立在强预期弱推行的基调之上。其破损近一年来顶部位置的3好意思元/MMBtu价位的告成要素是好意思国寒潮股东需求驱动加快上升。但面前给出的天气预告来看,好意思国近期快速降温后在12月有望小幅回升,咱们以为这一寒潮的冲击影响或难言超预期。此前交付厚望的好意思国LNG技俩均有所展期,其中Corpus Christi技俩从12月稍许延后至1月运行,因此近期好意思国LNG出口的增长主要来自于现存船埠盘活率的普及,不错看到近两个月其辩论出口量已靠拢技能上限,潜在增漫空间有限。而EIA最新的短期辩论把去库节律有所降速,预期四季度内好意思国库存保管在五年高位。

上周最新库存在3969bcf,较同期仍高3.74%,而面前的日度干气产量再度回到了104bcf/d的水平,飓风关于分娩和出口节律的影响皆照旧绝抵消退,谈判到当今价钱对增产预期也很难酿成打压,咱们以为潜在LNG出口需求刺激下,供给端居高难下,实现加快去库的可能性仍然偏低。冬季进一步降温在时分上仍有发酵空间,而LNG出口的延后则关于已计价的远月合约或酿成下行风险

月度价量概览

北好意思商场,EIA数据流露10月好意思国干自然气产量为103.5十亿立方英尺/日,同比下跌0.86%;上周好意思国自然气库存为3.969万亿立方英尺,同比上升3.74%;彭博流露10月好意思国LNG出口量为791.46万吨,同比下跌1.6%。

欧洲商场,挪威自然气10月产量为105.8亿方,同比上升3.7%;11月25日欧洲自然气库容率为87.39%,同比减少10.03%;彭博流露10月西北欧LNG到岸量38.32亿方,同比下跌19.2%。

亚洲商场,彭博流露卡塔尔10月LNG出口量为564.4万吨,同比下跌1.0%;澳大利亚10月LNG出口量为690.4万吨,同比上升2.4%;中国10月自然气产量为208.4亿方,同比上升9.6%;中国10月LNG入口量为655万吨,同比上升26.7%;日本10月LNG入口量447.7万吨,同比下跌17.3%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

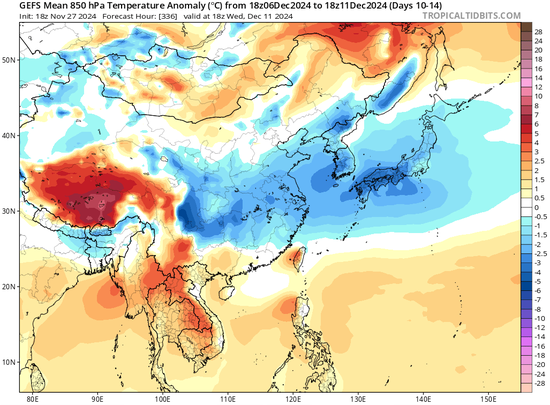

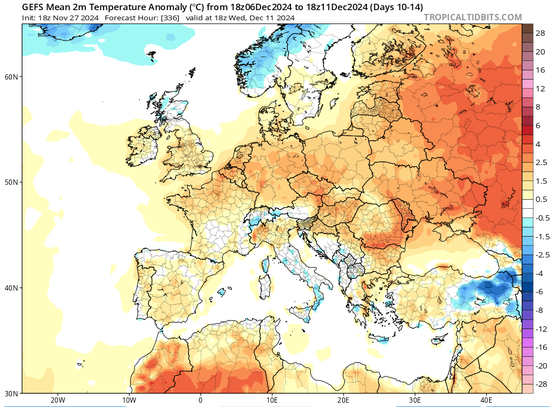

(5)短期气温预测(11月28日)

北好意思8-14日气温预测

东亚8-12日气温预测

欧洲8-12日气温预测

国投期货

中级分析师 李祖智 期货投资接头证号:Z0016599

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:赵念念远 买球的app软件